Toei Animation

Toei Animation o cómo hacer un 20x con anime.

Hola a todos! Bienvenidos a un nuevo post. En este post vamos a hablar del negocio de Toei Animation, pero antes, me gustaría deciros que el primer Q&A (solo para suscriptores de pago) del mes lo tendréis el próximo miércoles a las 20.30pm (hora española). Será una videollamada donde se os pasará un link el mismo día para que accedáis, y tendrá una duración aproximada de 1h y media.

Dicho esto, en este primer post vamos a intentar entender cuál es el negocio de Toei Animation, sus segmentos, cómo funciona la cadena de suministro y las posibles barreras de entradas y ventajas competitivas que puede tener.

Quizás no conozcáis esta compañía, pero prácticamente con seguridad conoceréis sus productos (anime/manga), ya que han sido los propietarios de míticas sagas como Mazinger Z, Dragon Ball, One Piece, Digimon o Los Caballeros del Zodiaco.

Esta compañía opera de una manera muy simple, compra un IP de algún creador de manga o anime y lo monetiza de forma masiva.

Toei posee un 20% de market share japonés, pero su TAM se está expandiendo rapidamente de forma internacional. Si asumimos que mantuviesen cuota de mercado y crecieran con el mercado, es decir, un 20% de 30.7T de yenes, generarían 6,140bn de yenes, 108x el revenue que posee hoy en día. Que si lo viésemos en dólares, actualmente generan 410 millones de dólares, y si alcanzasen el 20% de su TAM, generarían 44bn de dólares.

Hasta ahora, solo han estado concentrados en el mercado japonés, y mientras vendían el IP overseas. Es decir, vendían la propiedad intelectual a un estudio local que la tradujera y transformara en los idiomas y culturas correspondientes. Por ejemplo, con Dragon Ball en España vendieron el IP para que Arait Multimedia pudiera reutilizar el contenido de Dragon Ball, contratar a unos dobladores y distribuir la serie por España. Antes era muy costoso todo este proceso de producción y distribución en un nuevo país, pero ahora, con la digitalización del mundo esto se ha vuelto muy sencillo para las compañías que poseen IPs de esta calidad.

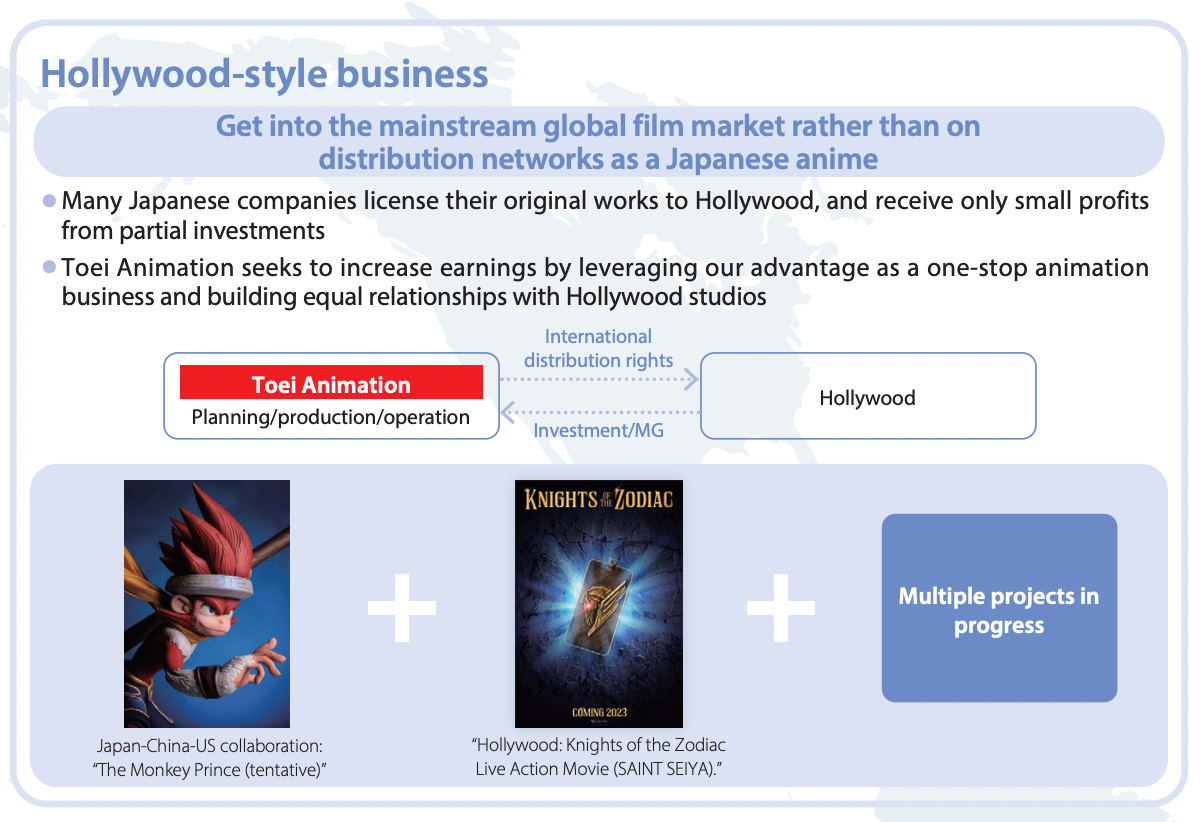

Además pretenden aplicar el modelo de negocio de Hollywood. Ya que se han dado cuenta, que históricamente, los estudios de anime lo que han hecho ha sido penetrar en estos mercados a través de redes de distribución, donde un estudio de Hollywood te pagaría una licencia por distribuir tu producto, recibiendo finalmente una porción muy pequeña de todo el pastel. Toei Animation quiere penetrar directamente en el mercado de cine global mainstream, teniendo relaciones de iguales con los estudios de Hollywood.

Y, por último, no solo quieren distribuir los productos locales de Japón hacia el mundo entero. Sino, que también quieren adquirir IPs locales de los países donde penetren para aplicar el modelo de negocio que tanto ha triunfado en Japón

Esta compañía la podemos dividir en 4 segmentos:

Film (36% de las ventas)

Este segmento se dedica a la producción de películas o series de TV, que después vende a través TV, cines, discos Blu-ray, DVDs, plataformas de streaming o aplicaciones de móvil. Lo más interesante de todo, es que las dos últimas incrementan sustancialmente los márgenes y el crecimiento de las ventas.

El crecimiento del revenue de este segmento ha sido del 12.86% CAGR. Siendo principalmente guiada por overseas.

Lo más curioso de esta compañía, es que la mayoría de su revenue viene por 2 IPs en todos sus segmentos, (i) One Piece y (ii) Dragon Ball, los cuáles tienen más de 30 años en emisión en la televisión. Creciendo One Piece al 27% CAGR, Dragon Ball al 25% CAGR y el resto al 19% CAGR.

Esto ha llevado a que One Piece y Dragon Ball tomen más relevancia en la distribución del revenue overseas por IPs. One Piece ha pasado de ser el 24% al 33% y Dragon Ball del 21% al 25%.

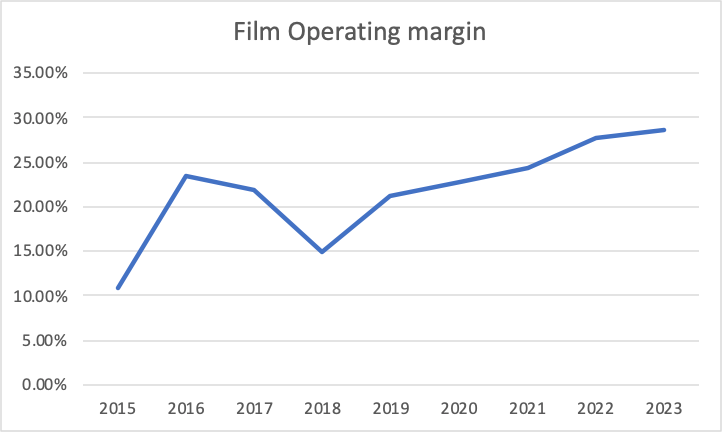

Y lo mejor de todo, es que gracias a la digitalización de las nuevas tecnologías, los márgenes de este segmento se están disparando. Pasando de un 10%, a casi un 30% en 2023. Creando un apalancamiento operativo a largo plazo.

El problema, y la razón por la que la cotización se ha visto tan resentida, es que este segmento se ha visto muy beneficiado este último año por un gran lanzamiento de las películas de One Piece Film Red, Dragon Ball Super Hero y The First Slam Dunk, lo cuál no ocurrirá en 2023 según su guidance (-16% ventas de Film) ya que no hay previsto ningún gran release.

Licensing (58% de las ventas)

Este segmento se dedica a cobrar un royalty por la comercialización de los productos que difundan sus IPs.

Estos productos, con la cada vez mayor repercusión que tiene el anime en redes sociales, deportes o entre el público más adulto, ha conseguido crecer el revenue un 19% CAGR desde 2015, siendo overseas el que guíe principalmente este crecimiento con un 36% CAGR.

Lo más curioso de todo, es que en Japón existe una fiebre por estos IPs y esta misma base de fans está creciendo overseas. Y, por esa razón crece tanto overseas.

Y al igual, que con el anterior segmento, este crecimiento viene dado principalmente por (i) One Piece y (ii) Dragon Ball. One Piece ha crecido un 14% CAGR (7% CAGR Domestic - 26% CAGR Overseas), Dragon Ball un 43% CAGR (33% CAGR Domestic - 52% CAGR Overseas), y el resto de IPs un 12% CAGR (-2% CAGR Domestic - 32% CAGR Overseas).

Este crecimiento principalmente guiado por Dragon ball, ha hecho que este IP pase de ser un 9% del revenue a un 42%.

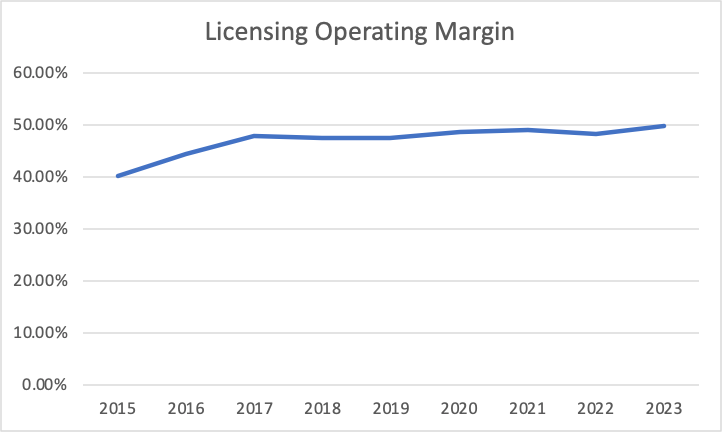

Lo más interesante de este segmento, es que los márgenes operativos siempre han sido muy altos, en torno al 40% pero desde que la digitalización permite mucha mayor facilidad de expansión internacional, este segmento ha podido incluso recortar un poco más en costes, aumentando su margen del 40% al 50%.

El problema, al igual que en el segmento de Film, es que el aumento de las ventas siempre sigue a algún gran lanzamiento, lo cuál, tal y como hemos visto en el anterior segmento, se ha reflejado en su guidance, donde estiman una caída del 20% de las ventas.

Sales of goods (4% de las ventas)

Este segmento, se dedica a vender artículos tanto en tiendas físicas como online.

Este mercado está muy quemado en Japón y crece en torno al 4% CAGR desde 2015, y tiene un margen en torno al 2-3%, aunque cuando hay algún gran release puede subir al 10%. Supone un 2% del operating income así que prefiero no meterme demasiado dentro de este segmento.

Events Business (2% de las ventas)

Por último, tenemos el segmento de eventos. Este segmento simplemente se dedica a organizar shows para mantener ese fan base en Japón. Ha crecido al 5% CAGR desde 2015, supone un 2% de las ventas y un 0.3% del operating income, por lo que no vamos a entrar tampoco mucho en detalle.

La tendencia internacional

La principal razón por la que está compañía está creciendo tanto su revenue, y sus márgenes es porque se está apalancando operativamente en el branding que han creado sus IPs en las personas que tuvieron su niñez entre 1995-2015, entre los cuales se encuentran grandes personalidades con muchísima influencia que utilizan estos IPs como iconos de referencia.

Esta difusión de sus IPs como iconos de referencia, ha hecho que los principales canales de distribución quieran hacerse con licencias de estos IPs como por ejemplo Inditex con Inditex o Netflix.

El último de los 2 (Netflix) va a ser el que tenga más impacto, ya que quiere llevar la mítica serie de One Piece a Hollywood, y para ello, están desarrollando un live action de la serie animada.

O por ejemplo, un tweet del Presidente Francés Macron que hizo que la serie se convirtiera en trending topic #1 a nivel mundial durante un día entero, ya que el presidente es un gran fan de One Piece, donde más de una vez le hemos podido ver con figuras coleccionables de fondo.

O en esta otra imagen donde se ve entre sus pertenencias uno de los volúmenes de la serie (Tweet Macron).

El secreto de sus fundamentales

Todas estas acciones han conseguido que One Piece se haya convertido en el cómic más vendido de la historia superando las 500 millones de copias vendidas y a los superhéroes Batman o Superman.

Y os estaréis preguntando, que tiene que ver el manga con esta compañía si ellos no son los que lo venden. Pues bien, los mangas son representados en los animes que se emiten en la televisión, y suelen llevar un delay frente al manga de más o menos 1 año. Esto quiere decir, que si en marzo de 2022 batieron el record mundial de ventas y han seguido creciendo hasta el día de hoy, significa que el anime va a hacer lo mismo el próximo año y medio. Ya que la saga que tanto éxito ha tenido, empieza ahora el primer fin de semana de junio, por lo que muy probablemente batan guidance y estimaciones este 2023.

Si siguen la trayectoria que han tenido o aceleran el ritmo (+20% FCF growth) junto con un FCF yield del 2% aproximadamente, deberían darnos retornos cercanos al 20% el próximo año.

Además, de que la historia lleva casi 30 años en emisión, por lo que los que llevan al día la historia han tenido que perder más o menos 1 año de su vida viendo la historia, ya que llevan +1,000 episodios de unos 20 minutos, que se emiten semanalmente, ya que si dedicaras 1 hora al día a ver esta historia tardarías 333 días en terminar de verla, lo cuál crea un coste de cambio bestial, y esto no solo ocurre con One Piece, sino con la mayoría de sus IPs, que se llevan emitiendo desde los 90s.

Por lo que, si cumplen sus estimaciones de la próxima década (sí, tienen un business plan para 2033), deberíamos esperar que consiguieran un 20% de la cuota de mercado de anime, unos $44bn de revenue, que junto con la expansión de los márgenes por la digitalización se situarán en torno al 35% ($15bn), y cotizan a $3.81bn, que asumiendo un múltiplo de 5-10x estaríamos consiguiendo una rentabilidad de entre 20x y 40x nuestro capital invertido, es decir, entre un 35% y un 45% anual.

Muchas gracias a todos! Os espero a los suscriptores de pago el miércoles a las 20.30pm para el Q&A.

Un abrazo,

Gutiérrez Capital

nice write up, but is it worrying that its main IPs (One Piece & Dragon Ball) are older titles? I wonder how long they can milk the nostalgia factor, and if there are newer IPs being developed 🤔