Apple, el inicio del fin

Préstamos basura y mercados decrecientes en un entorno difícil.

Hola a todos! En este post vamos a inaugurar una nueva sección del substack, los short investments. En esta nueva sección, tendréis con una frecuencia mensual un análisis de alguna compañía que creemos que está sobrevalorada.

Antes de comenzar con el post, me gustaría agradecer a

el apoyo mostrado en las últimas semanas tanto a nosotros como a otras cuentas de finanzas, e igualmente recomendaros que os paséis por su Substack.Dicho esto, comencemos con el mini-análisis.

En este primer post, vamos a inaugurar la sección con AAPL 0.00%↑.

Apple es una acción muy seguida, ya que el oráculo de Omaha la tiene como primera posición en su portfolio, cerca de un 20% de Berkshire Hathaway.

¿Qué hace Apple?

El negocio de Apple lo podemos dividir en 2 segmentos, (i) productos y (ii) servicios.

Por el lado de los productos se dedica a vender:

Smartphones (iPhone).

Tablets (iPad).

Personal computers (Mac).

Wearables, Home y Accesories.

Principalmente Apple utiliza estos productos para introducir luego sus productos a sus usuarios. Cuyos servicios son:

Advertising

AppleCare

Cloud Services

Digital Content

Payment Services

¿Cómo es su cadena de suministro?

Proveedores: Apple tiene más de 180 proveedores, de los cuáles 48 se encuentran en Estados Unidos (Lista de proveedores). Estos proveedores, generalmente intentan mejorar sus medios de producción, y consecuentemente el producto final y su productividad, para así incrementar sus precios y reducir sus costes.

Consumidores: Son las personas que han comprado los productos de Apple. Las variables que determinan lo que buscan estos agentes de la cadena de suministro son muy amplias, pero en mi opinión buscan funcionalidades, precio, potencia y duración.

Software independientes: Otro agente importante en esta industria son las compañías de software independientes, es decir, no pertenecientes a Apple. Estas compañías son muy importantes, ya que si por ejemplo, mañana estas compañías decidiesen no seguir siendo compatibles con los dispositivos de Apple, podrían provocar una caída en la utilidad de sus productos y consecuentemente en sus ventas, imaginaros si Microsoft Office o Google decidiesen no seguir siendo compatibles con Apple.

Dispositivos: Qué serán los dispositivos que adquieran los consumidores, y que junto con el software serán los encargados de ofrecer a los consumidores las funcionalidades, la potencia y la duración. Serán la puerta de entrada hacia los software. El pago de los dispositivos se da sin una frecuencia determinada, es decir, es un pago único.

Servicios: Serán los software/aplicaciones propias de la compañía, que añadirán valor al dispositivo y serán las que aumenten la frecuencia y la cantidad de pagos del cliente.

El mercado de Apple

Principalmente el mercado de Apple, hay que medirlo en cuota de mercado de sus dispositivos, ya que sus servicios van destinados a aumentar la monetización de los usuarios que ya han comprado sus dispositivos.

En primer lugar, Apple tiene una cuota de mercado líder en smartphones con los iPhone, donde mundialmente ha crecido su cuota de mercado hasta el 18%, y situándose entre el 40-50% en U.S. siendo su cuota de mercado bastante estable en los últimos años.

")

En segundo lugar, Apple también es el líder en el mercado de tablets. Donde han crecido su market share desde 2015, creciendo desde un 20% hasta un 35-40% en los últimos años, siendo bastante estable desde 2019.

Y, en último lugar, en el mercado de personal computers, Apple ha mantenido una cuota de mercado bastante estable en los últimos 10 años, creciendo de un 11.2% a un 15%

Esto son solo medidas relativas, donde Apple ha mantenido más o menos constante su cuota de mercado los últimos años, pero lo que no estamos viendo es lo que hay detrás, y es que el mercado de productos esta decreciendo desde 2017, por esa razón han trasladado su foco a los servicios.

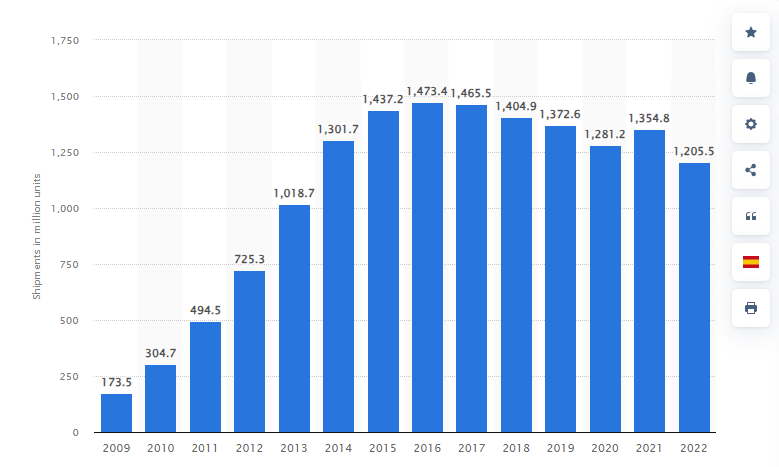

En primer lugar, podemos ver como el mercado de smartphones no para de decrecer desde 2017. Desde 2017 las unidades de smartphones vendidas han decrecido en un ~3% CAGR.

Esto no se ha notado mucho en los financials de Apple, ya que son unidades vendidas, y esta compañía ha presionado mucho en su palanca de precios.

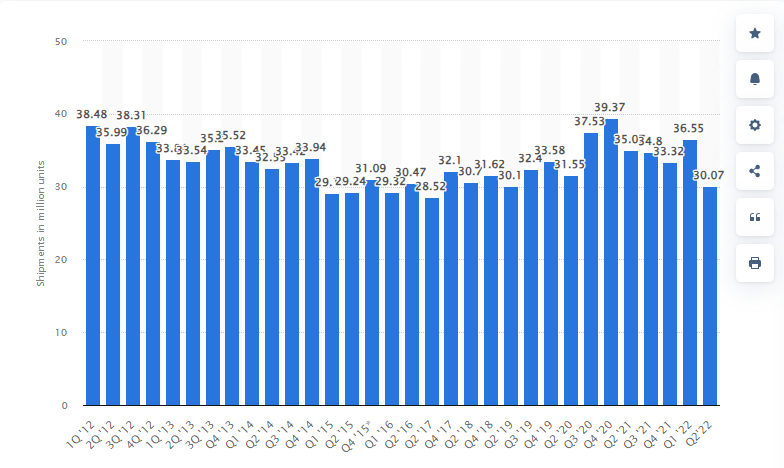

En segundo lugar, podemos ver como los PC shipments se encuentran en la misma situación, solo que desde mucho antes. Ya que el pico máximo se alcanzó hace más de 10 años.

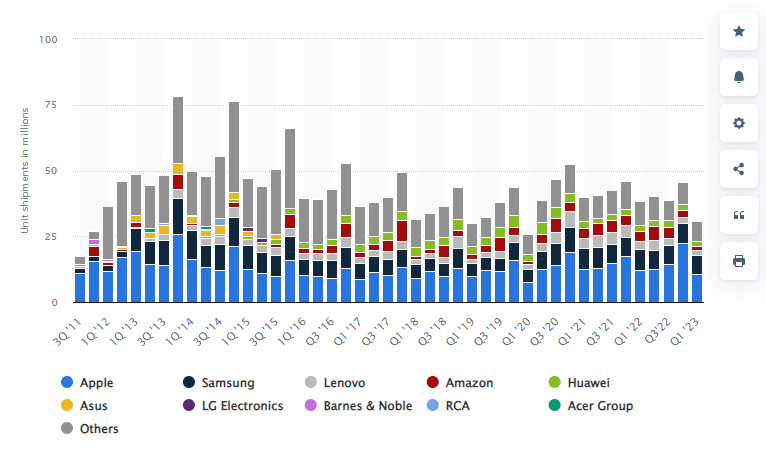

Y, en tercer lugar el mercado de tablets, donde ocurre exactamente lo mismo.

Por lo que el TAM de Apple no deja de decrecer desde hace 6 años. Y, muchos pensaréis que no por el segmento de servicios. Pero en mi opinión, el mercado de servicios solo lo componen los usuarios de algún dispositivo de Apple. Por ejemplo, no podemos decir que el TAM de Apple crece con Apple Pay porque añadimos el TAM del mercado de payments, ya que para poder utilizar ApplePay, es necesario tener un dispositivo de Apple. Y si la cantidad de personas que compran un iPhone decrece año a año, habrá menos posibilidad de conseguir nuevos usuarios de ApplePay.

Financials

Apple es una compañía que posee una capitalización bursátil de $2.89T, que junto con $85bn de deuda neta, posee un Enterprise Value de $2.975T.

En el revenue, tenemos 5 componentes, (i) iPhone, (ii) iPad, (iii) Mac, (iv) Services y (v) Other Products.

El crecimiento histórico de las ventas de Apple desde 2013, ha sido del 10% CAGR.

iPhone 9.4% CAGR (52.1% revenue)

iPad -1% CAGR (7.4% revenue)

Mac 7.2% CAGR (10.2% revenue)

Services 19.2% CAGR (19.8% revenue)

Other Products 17% CAGR (10.5% revenue)

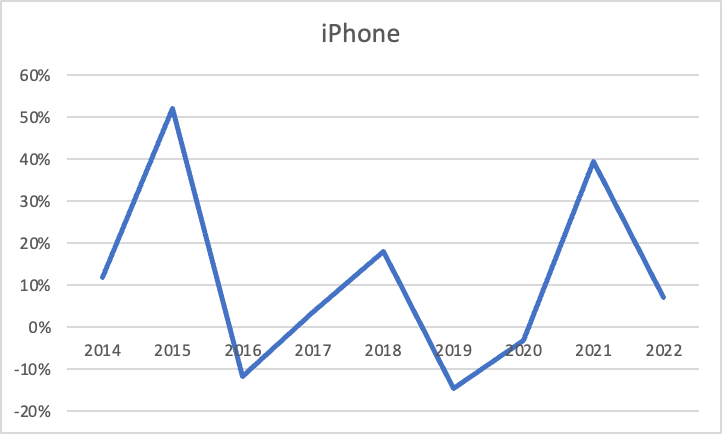

En primer lugar, tenemos el crecimiento del iPhone con un 9.4% de crecimiento CAGR.

Si quitamos el crecimiento que sufrió en ventas en 2021, la compañía ha crecido sus ventas un 6% CAGR en su producto más destacado (>50% revenue), y si además eliminamos el crecimiento de 2015, el crecimiento acumulado (no CAGR) sería del 6%. Es decir, el crecimiento de este producto viene dado prácticamente gracias a 2 años, por la salida del iPhone 6 (2015) y por el período del covid.

En segundo lugar, tenemos el crecimiento del iPad que básicamente ha sido negativo desde 2013, y tampoco hay mucho más que añadir, creo que seguirá la tendencia.

En tercer lugar, tenemos el Mac con un crecimiento del 7.2% CAGR desde 2013.

Si en el caso del Mac hacemos igual que con el iPhone, excluimos el efecto del covid, esta línea de producto ha crecido al 5% CAGR desde 2013.

En cuarto lugar, tenemos servicios, la línea de negocio que más ha dado que hablar los último años y que más ha cambiado la narrativa de la compañía. Este segmento ha crecido un 19.2% CAGR desde 2013.

Que excluyendo el efecto del covid han crecido al 18% CAGR desde 2013, por lo que no se ha notado sobre el efecto acumulado su impacto.

Y por último, tenemos Other Products con un crecimiento del 17% CAGR desde 2013.

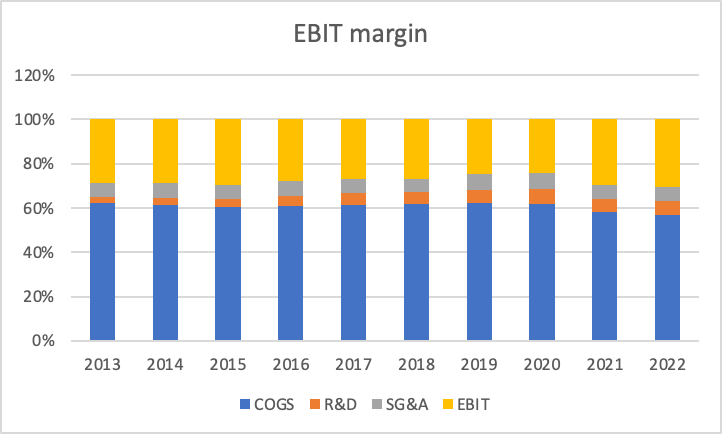

Después de ver el crecimiento del topline, pasemos a ver como han evolucionado los márgenes.

Algo curioso de esta compañía, es que siempre se ha dicho que el segmento de servicios es un segmento con más márgenes que el resto. Sin embargo, conforme ha ido aumentando su importancia, los márgenes EBIT de la compañía fueron reduciéndose desde un 29% a un 24%, hasta que llegó el covid y volvieron al 30% y los de FCF pasaron de un 24.8% a un 20.3% ¿deberíamos creer que seguirán expandiéndose a futuro?

Viendo esto, Apple generó de FCF en 2022 $102bn, por lo que cotiza a un FCF yield del 3% (30x) sobre el Enterprise Value.

El problema

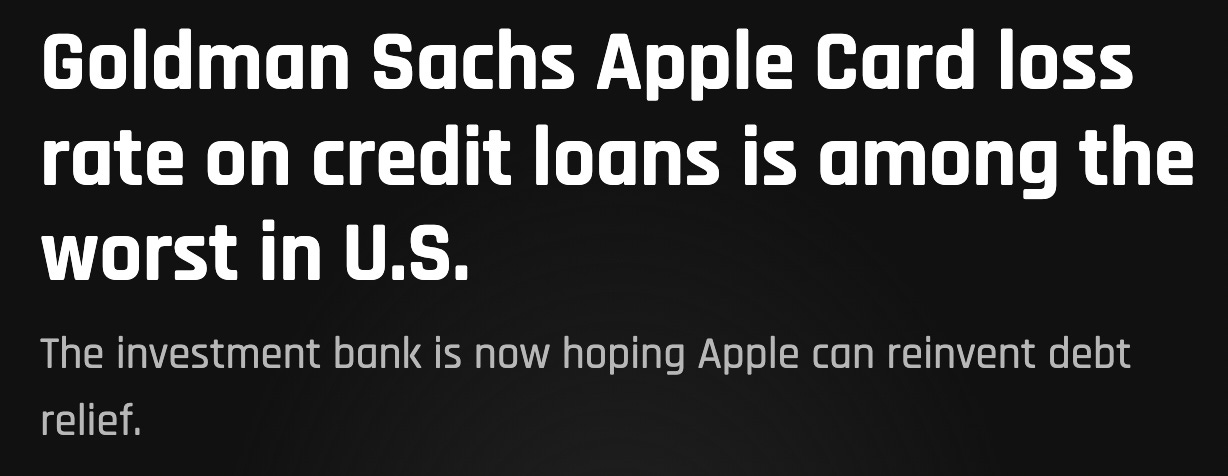

El problema viene por el crédito de su demanda. Tengo razones para creer que en torno al 25% de las ventas post-covid fueron compras financiadas con loans. Por ejemplo, Goldman Sachs, que es el banco con el que Apple colabora para la creación de sus productos financieros, en el 2Q de 2022 publicaron que tenían unos loans registrados por $16bn de las Apple Cards, de las cuales comentaron que en torno al 28% tenían una puntuación FICO por debajo de 660 (préstamos basura), lo que ha provocado que Goldman sea de entre los grandes bancos el que mayor tasa de delinquency posee, en torno al 3%, más del doble que JP Morgan y que preveían un aumento de estos hasta los $32bn en 2023 (el revenue de Apple fue de $365bn). Y todo esto, con un solo banco. Si hacéis click en el siguiente enlace podréis ver una breve explicación del problema de la burbuja subprime de Apple, cuyo castillo de naipes comenzó a desmoronarse a principios de 2023 (Video Burbuja subprime de Apple).

Esto, se ha traducido en una caída del 6% en 2023 de las ventas de Apple, que debido a sus costes fijos se han traducido en una caída del 24% del FCF de los 6 primeros meses. Históricamente estos 2 primeros meses se han situado entre el 65-70% del FCF anual, por lo que si no hay crecimiento de los próximos 2 quarters podríamos decir que el FCF anual va a caer un 16.2%.

Sin embargo, el verdadero problema no es solo ese. El 80% del revenue de Apple viene de sus dispositivos, y estos son los que principalmente han estado financiados con préstamos. Pero lo que de verdad importa a Apple, es que los fanáticos de la compañía sigan comprando anualmente sus productos, y cuando tienes en torno a 15% de tu demanda financiada, en unos mercados que decrecen en torno al 3-4% anual, con un entorno de subida de tipos y en unos productos que cada vez las mejoras son marginalmente menos notables. Se produce una implosión en los fundamentales de la compañía.

Por lo que, me atrevo a decir que en los próximos 3 años, las ventas de los dispositivos creo caerán en torno al 25-30% (3-4% caída de mercado + 20% caída demanda anual). Lo que con su actual nivel de costes fijos para generar apalancamiento operativo le jugará en contra, disminuyendo notablemente su FCF más o menos entre un 30-40%, situando a la compañía con un múltiplo >50x FCF y con un decrecimiento en sus estados financieros.

Muchas gracias por vuestra atención.

Gutiérrez Capital

Hola Pedro, sería ya buen momento para comprar put sobre Apple teniendo en cuenta tu tesis, si fuese así que strike y vencimiento serían apropiados para aprovechar la posible caída del precio de la acción. Gracias.